Page 52 -

P. 52

โครงการหนังสืออิเล็กทรอนิกส์ด้านการเกษตร เฉลิมพระเกียรติพระบาทสมเด็จพระเจ้าอยู่หัว

48

5.3 การทดสอบความนิ่งและความสัมพันธ์เชิงดุลยภาพระยะยาว

ภายหลังจากได้ข้อมูลราคาข้าวทั้งหมดแล้ว จะนำข้อมูลราคาข้าวทั้งหมดมาทำการทดสอบความนิ่ง

(Stationary) ถ้าพบว่าข้อมูลของทุกตัวแปรมีความนิ่งภายหลังจากแปลงให้อยู่ในรูปผลต่างอันดับแรกหรือเป็น I(1)

จะทำให้สามารถวิเคราะห์ความสัมพันธ์ระยะยาวและการปรับตัวในระยะสั้นของราคาข้าวเปลือกและราคาข้าวสาร

ในประเทศที่มีต่อการปรับตัวของราคาข้าวส่งออกได้โดยใช้แบบจำลอง Error Correction Model (ECM) ดังที่ได้

กล่าวไว้ในหัวข้อ 5.1

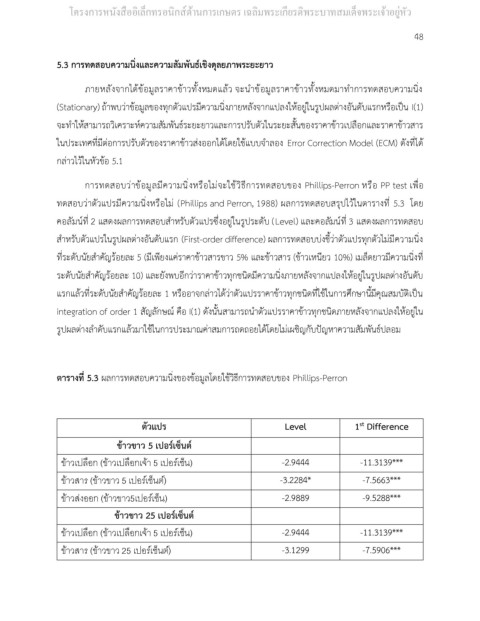

การทดสอบว่าข้อมูลมีความนิ่งหรือไม่จะใช้วิธีการทดสอบของ Phillips-Perron หรือ PP test เพื่อ

ทดสอบว่าตัวแปรมีความนิ่งหรือไม่ (Phillips and Perron, 1988) ผลการทดสอบสรุปไว้ในตารางที่ 5.3 โดย

คอลัมน์ที่ 2 แสดงผลการทดสอบสำหรับตัวแปรซึ่งอยู่ในรูประดับ (Level) และคอลัมน์ที่ 3 แสดงผลการทดสอบ

สำหรับตัวแปรในรูปผลต่างอันดับแรก (First-order difference) ผลการทดสอบบ่งชี้ว่าตัวแปรทุกตัวไม่มีความนิ่ง

ที่ระดับนัยสำคัญร้อยละ 5 (มีเพียงแค่ราคาข้าวสารขาว 5% และข้าวสาร (ข้าวเหนียว 10%) เมล็ดยาวมีความนิ่งที่

ระดับนัยสำคัญร้อยละ 10) และยังพบอีกว่าราคาข้าวทุกชนิดมีความนิ่งภายหลังจากแปลงให้อยู่ในรูปผลต่างอันดับ

แรกแล้วที่ระดับนัยสำคัญร้อยละ 1 หรืออาจกล่าวได้ว่าตัวแปรราคาข้าวทุกชนิดที่ใช้ในการศึกษานี้มีคุณสมบัติเป็น

integration of order 1 สัญลักษณ์ คือ I(1) ดังนั้นสามารถนำตัวแปรราคาข้าวทุกชนิดภายหลังจากแปลงให้อยู่ใน

รูปผลต่างลำดับแรกแล้วมาใช้ในการประมาณค่าสมการถดถอยได้โดยไม่เผชิญกับปัญหาความสัมพันธ์ปลอม

ตารางที่ 5.3 ผลการทดสอบความนิ่งของข้อมูลโดยใช้วิธีการทดสอบของ Phillips-Perron

ตัวแปร Level 1 Difference

st

ข้าวขาว 5 เปอร์เซ็นต์

ข้าวเปลือก (ข้าวเปลือกเจ้า 5 เปอร์เซ็น) -2.9444 -11.3139***

ข้าวสาร (ข้าวขาว 5 เปอร์เซ็นต์) -3.2284* -7.5663***

ข้าวส่งออก (ข้าวขาว5เปอร์เซ็น) -2.9889 -9.5288***

ข้าวขาว 25 เปอร์เซ็นต์

ข้าวเปลือก (ข้าวเปลือกเจ้า 5 เปอร์เซ็น) -2.9444 -11.3139***

ข้าวสาร (ข้าวขาว 25 เปอร์เซ็นต์) -3.1299 -7.5906***