Page 66 -

P. 66

โครงการหนังสืออิเล็กทรอนิกส์ด้านการเกษตร เฉลิมพระเกียรติพระบาทสมเด็จพระเจ้าอยู่หัว

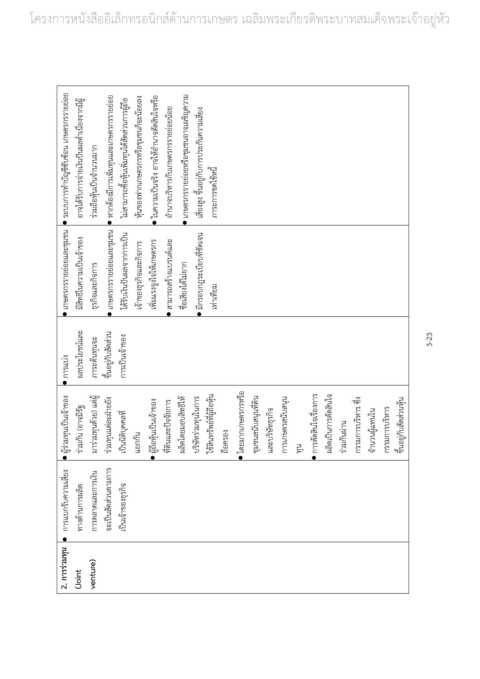

ระบบการทําบัญชีซับซ้อน เกษตรกรรายย่อย อาจได้รับการจ่ายเงินปันผลต่ําเนื่องจากมีผู้ ร่วมถือหุ้นเป็นจํานวนมาก หากต้องมีการเพิ่มทุนและเกษตรกรรายย่อย ไม่สามารถซื้อหุ้นเพิ่มทุนได้สัดส่วนการผู้ถือ หุ้นของฟากเกษตรกรหรือชุมชนก็จะน้อยลง ในความเป็นจริง อาจให้อํานาจตัดสินใจหรือ อํานาจบริหารกับเกษตรกรรายย่อยน้อย เกษตรกรรายย่อยหรือชุมชนอาจเผชิญความ เสี่ยงสูง ขึ้นอยู่กับการประกันความเสี่ยง ภาระการชดใช้หนี้

เกษตรกรรายย่อยและชุมชน มีสิทธิในความเป็นเจ้าของ ธุรกิจและกิจการ เกษตรกรรายย่อยและชุมชน ได้รับเงินปันผลจากการเป็น เจ้าของธุรกิจและกิจการ เพิ่มแรงจูงใจให้เกษตรกร สามารถสร้างแบรนด์และ ชื่อเสียงได้ไม่ยาก มีกรอบกฎระเบียบที่ชัดเจน เท่าเทียม

ผลประโยชน์และ ภาระต้นทุนจะ ขึ้นอยู่กับสัดส่วน การเป็นเจ้าของ 3-23

การแบ่ง

ผู้ร่วมทุนเป็นเจ้าของ ร่วมกัน (อาจมีรัฐ มาร่วมทุนด้วย) แต่ผู้ ร่วมทุนแต่ละฝ่ายยัง เป็นนิติบุคคลที่ แยกกัน ผู้ถือหุ้นเป็นเจ้าของ ที่ดินและปัจจัยการ ผลิตโดยมอบสิทธิให้ บริษัทร่วมทุนในการ ใช้สินทรัพย์ที่ผู้ถือหุ้น ถือครอง โดยมากเกษตรกรหรือ ชุมชนสนับสนุนที่ดิน และบริษัทธุรกิจ การเกษตรสนับสนุน ทุน การตัดสินใจเรื่องการ ผลิตเป็นการตัดสินใจ ร่วมกันผ่าน กรรมการบริหาร ซึ่ง จํานวนผู้แทนใน กรรมการบริหาร ขึ้นอยู่กับสัดส่วนหุ้น

การแบกรับความเสี่ยง ทางด้านการผลิต การตลาดและการเงิน จะเป็นสัดส่วนตามการ เป็นเจ้าของธุรกิจ

2. การร่วมทุน (Joint venture)