Page 133 -

P. 133

โครงการหนังสืออิเล็กทรอนิกส์ด้านการเกษตร เฉลิมพระเกียรติพระบาทสมเด็จพระเจ้าอยู่หัว

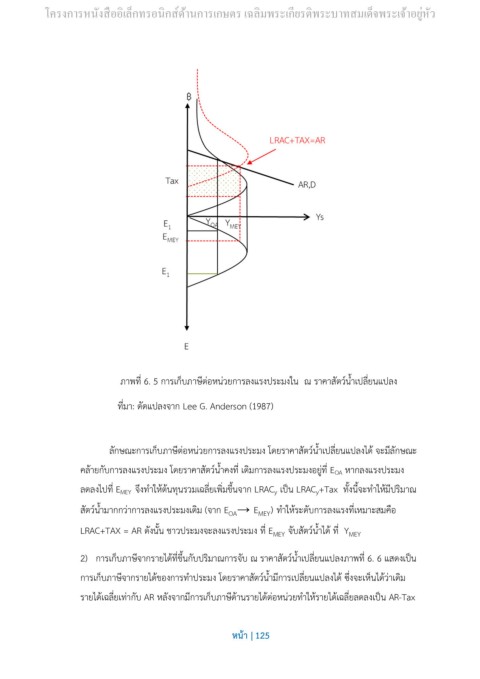

ภาพที่ 6. 5 การเก็บภาษีต่อหน่วยการลงแรงประมงใน ณ ราคาสัตว์น้ำเปลี่ยนแปลง

ที่มา: ดัดแปลงจาก Lee G. Anderson (1987)

ลักษณะการเก็บภาษีต่อหน่วยการลงแรงประมง โดยราคาสัตว์น้ำเปลี่ยนแปลงได้ จะมีลักษณะ

คล้ายกับการลงแรงประมง โดยราคาสัตว์น้ำคงที่ เดิมการลงแรงประมงอยู่ที่ E หากลงแรงประมง

OA

ลดลงไปที่ E จึงทำให้ต้นทุนรวมเฉลี่ยเพิ่มขึ้นจาก LRAC เป็น LRAC +Tax ทั้งนี้จะทำให้มีปริมาณ

MEY

y

y

สัตว์น้ำมากกว่าการลงแรงประมงเดิม (จาก E → E ) ทำให้ระดับการลงแรงที่เหมาะสมคือ

OA

MEY

LRAC+TAX = AR ดังนั้น ชาวประมงจะลงแรงประมง ที่ E จับสัตว์น้ำได้ ที่ Y

MEY

MEY

2) การเก็บภาษีจากรายได้ที่ขึ้นกับปริมาณการจับ ณ ราคาสัตว์น้ำเปลี่ยนแปลงภาพที่ 6. 6 แสดงเป็น

การเก็บภาษีจากรายได้ของการทำประมง โดยราคาสัตว์น้ำมีการเปลี่ยนแปลงได้ ซึ่งจะเห็นได้ว่าเดิม

รายได้เฉลี่ยเท่ากับ AR หลังจากมีการเก็บภาษีด้านรายได้ต่อหน่วยทำให้รายได้เฉลี่ยลดลงเป็น AR-Tax

หน้า | 125